Bij de opbouw van ons vermogen is het belangrijk om evenwicht te houden tussen roerend en onroerend vermogen, dit in functie van:

Voor al wat te maken heeft met onroerend vermogen (aankoop, verkoop, verhuur, wetgeving) doen wij beroep op ons gespecialiseerd immobiliënkantoor.

Zij adviseren en begeleiden onze klant in al zijn investeringen en projecten op de vastgoedmarkt zodat de klant hierbij niet alleen de beste oplossingen aangeboden krijgt, maar dat ook het evenwicht naar de successie- en pensioenplanning niet uit het oog verloren wordt.

Voor wat betreft het roerend vermogen, heeft de klant tal van mogelijkheden op de financiële markt. Hij kan gebruik maken van heel wat financiële instrumenten, gaande van de traditionele spaarrekening tot de meest actief beheerde effectenportefeuille. Wat daarbij als financieel alternatief echter dikwijls vergeten wordt, is de Tak 23 -beleggingsverzekering. Deze biedt nochtans heel wat voordelen:

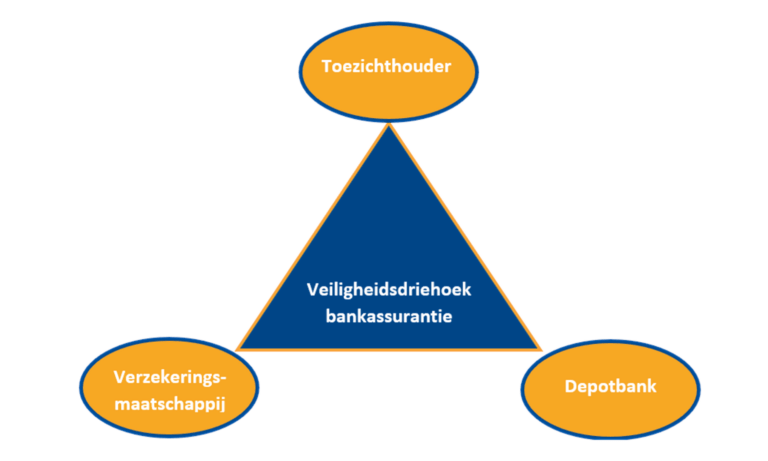

Op 6 december 1991 heeft de Luxemburgse overheid een wettelijk kader voor de Luxemburgse levensverzekeringen gecreëerd. Men spreekt in de wet van de zgn. ‘veiligheidsdriehoek’ een tripartite overeenkomst tussen de verzekeraar, de depotbank en de toezichthoudende overheid zelf. De wet beschrijft de taken en de verplichtingen van deze 3 contracterende partijen binnen een levensverzekeringscontract. Zo geniet de verzekeringnemer van een sterke juridische bescherming!

Advies over de opbouw, het beheer en de overdracht van je vermogen.

Klantenservice komt bij ons steeds op #1. Contacteer ons voor een vrijblijvende afspraak.